Ставка отложенного действия

Высокая ключевая ставка привела к ухудшению качества лизингового портфеля компаний, снижению маржинальности бизнеса и сложностям в обслуживании долга. При этом банки также ужесточили требования к заемщикам, сокращая лимиты и сроки кредитования. В то же время снижение ключевой ставки не приводит к мгновенному снижению стоимости обслуживания долга. И в таких условиях участники лизингового рынка сокращали заимствования, а также выбирают новые направления развития бизнеса.

Высокая ключевая ставка привела к ухудшению качества лизингового портфеля компаний, снижению маржинальности бизнеса и сложностям в обслуживании долга. При этом банки также ужесточили требования к заемщикам, сокращая лимиты и сроки кредитования. В то же время снижение ключевой ставки не приводит к мгновенному снижению стоимости обслуживания долга. И в таких условиях участники лизингового рынка сокращали заимствования, а также выбирают новые направления развития бизнеса.

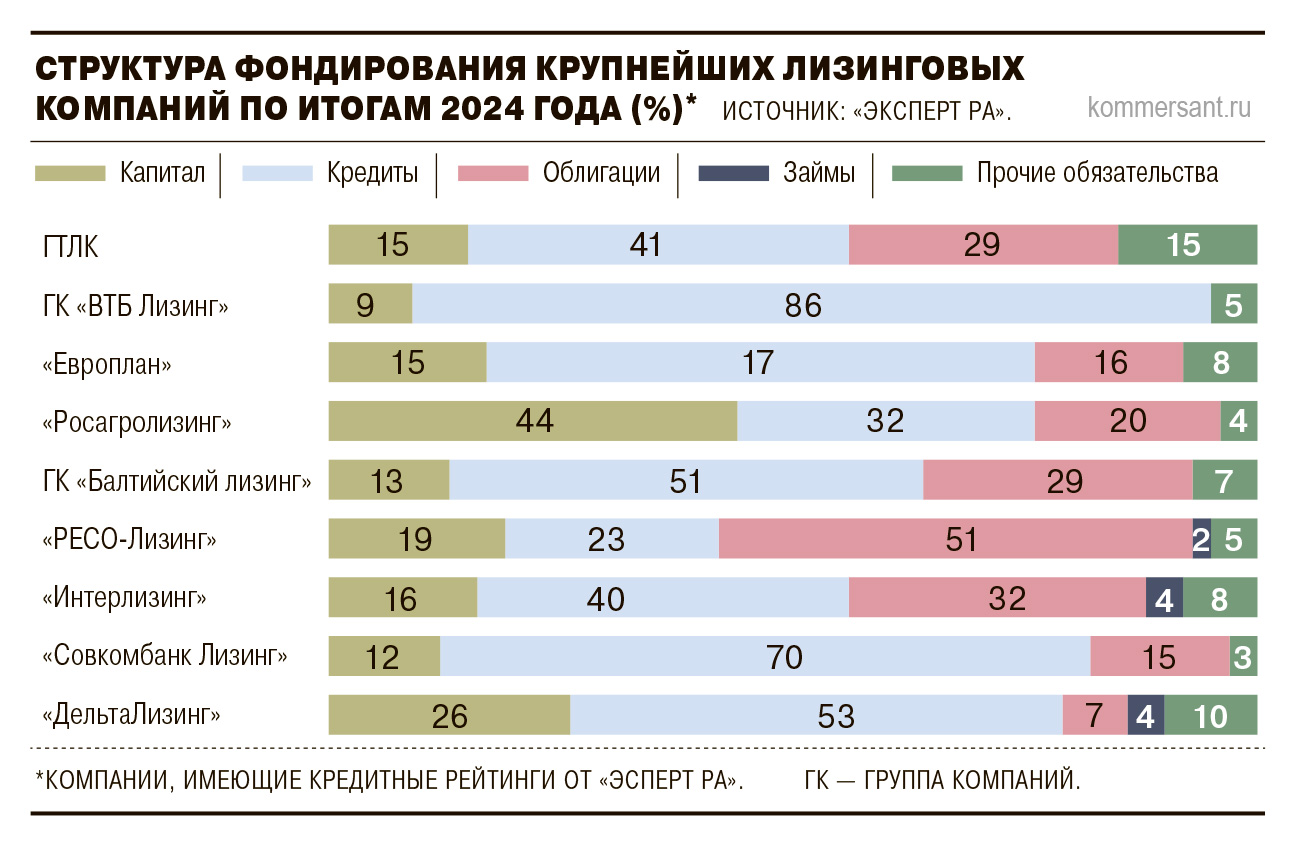

Согласно данным рейтингового агентства «Эксперт РА», в 2024 году значительная часть пассивов лизинговых компаний была представлена банковским кредитованием. В среднем доля банковских кредитов в пассивах рейтингуемых агентством лизингодателей составила 52%. Вторым по популярности источником финансирования деятельности были облигационные займы, доля которых составила 16%. При этом с октября 2024 по июнь 2025 года ключевая ставка составляла рекордный 21%.

Это стало сдерживающим фактором развития лизингового бизнеса и привело к сложностям в обслуживании как банковских кредитов, так и облигационных займов, отмечают эксперты.

Вместе с тем в ВТБ по-прежнему отдают предпочтение банковскому кредитованию как более гибкому инструменту фондирования. Согласно отчетности «ВТБ Лизинга» по РСБУ за первое полугодие 2025 года, компания привлекла займы и кредиты на 217 млрд руб., тогда как годом ранее объем привлечения достиг 417 млрд руб. Некоторые другие участники рынка также снизили активность на долговом рынке. В частности, согласно отчетности по РСБУ, в первом полугодии 2025 года «Элемент Лизинг» привлек 2 млрд руб. кредитов и займов, тогда как годом ранее объем превысил 10 млрд руб. Компания «ДельтаЛизинг» в отчетном периоде привлекла 7,8 млрд руб. заемных средств, в три раза меньше, чем в предшествующем году (23,8 млрд руб.).

Это стало сдерживающим фактором развития лизингового бизнеса и привело к сложностям в обслуживании как банковских кредитов, так и облигационных займов, отмечают эксперты.

Вместе с тем в ВТБ по-прежнему отдают предпочтение банковскому кредитованию как более гибкому инструменту фондирования. Согласно отчетности «ВТБ Лизинга» по РСБУ за первое полугодие 2025 года, компания привлекла займы и кредиты на 217 млрд руб., тогда как годом ранее объем привлечения достиг 417 млрд руб. Некоторые другие участники рынка также снизили активность на долговом рынке. В частности, согласно отчетности по РСБУ, в первом полугодии 2025 года «Элемент Лизинг» привлек 2 млрд руб. кредитов и займов, тогда как годом ранее объем превысил 10 млрд руб. Компания «ДельтаЛизинг» в отчетном периоде привлекла 7,8 млрд руб. заемных средств, в три раза меньше, чем в предшествующем году (23,8 млрд руб.).

Вячеслав Якубчик, директор по развитию партнерских программ платформы «FAST.Авто»

К тому же доступность кредитных ресурсов зависит и от других факторов. Банки ужесточили требования к заемщикам — усилился фокус на качестве активов, ликвидности, структуре портфеля и географической диверсификации рисков. Это особенно затрудняет доступ к финансированию для средних и мелких лизинговых компаний, чьи портфели могут быть менее прозрачными или концентрированными в отдельных секторах.

В «Европлане» и «Интерлизинге» отмечают, что структура долгового портфеля не претерпела значительных изменений. В «Европлане» структура фондирования на 31 марта 2025 года такова: 20% приходится на облигации, остальное — на кредиты. В «Интерлизинге» по итогам первого полугодия 49% приходилось на облигации, 46% на банковские кредиты и 5% на иные обязательства.

Лизинговые компании фактически надеются на фондирование за счет своей клиентской базы.

В связи с этим их «способность выплачивать проценты во многом зависит от способности клиентов платить текущую процентную ставку в составе лизингового платежа»

Лизинговые компании фактически надеются на фондирование за счет своей клиентской базы.

В связи с этим их «способность выплачивать проценты во многом зависит от способности клиентов платить текущую процентную ставку в составе лизингового платежа»

В текущих условиях компании вынуждены снижать свой риск-аппетит и сокращать объемы нового бизнеса. Кроме того, участники рынка меняют приоритеты в бизнесе. Как утверждает Вячеслав Якубчик, компании фокусируются на приоритетных секторах, поддерживаемых государством: сельском хозяйстве, энергетике, IT-инфраструктуре, импортозамещении. Одновременно они отказываются от некоторых сегментов, в частности от лизинга грузовых автомобилей и спецтехники.

Подробнее в Коммерсантъ